La compra de una propiedad puede ser la mayor inversión que realiza en su vida; como también puede ser un asunto cotidiano para una empresa grande de inversiones. En cualquier caso, una parte fundamental de la transacción es el evaluar y proteger la inversión contra riesgos. De ésto se trata el seguro del título.

Problemas Históricos

Antes de que se establecieran los seguros de título existían más riesgos cuando se compraban bienes raíces en los Estados Unidos. En el curso de una transacción el formalizador establecía los derechos del título de la propiedad basándose en récords públicos o abstractos de otras propiedades. El título necesariamente estaba libre de gravámenes, derechos y otros compromisos antes de transferir la propiedad a los nuevos compradores o de hacer préstamos en ella. Sin embargo con recursos limitados y sin seguro de respaldo, el riesgo de perder una propiedad debido a asuntos no resueltos era supremamente serio. Además, si un asunto que no se había resuelto causaba problemas, el prestatario o la entidad financiera hubiera tenido que probar negligencia legal para poder reclamar daños del formalizador por sus errores; lo cual puede ser difícil.

Watson v. Muirhead

Aunque ahora protege las compras de bienes raíces a lo largo de los Estados Unidos (además de otros países), la práctica de asegurar los títulos comenzó como resultado de un fallo de la Corte Suprema de Pennsylvania en 1868. El caso, Watson v. Muirhead, 57 Pa 161, decidió el derecho de propiedad después de haber realizado una investigación del título antes de la venta de una propiedad. Durante el curso del estudio, el formalizador del traspaso encontró un gravamen en el título, mismo que entregó a un abogado para obtener la opinión legal. El abogado opinó que no era un gravamen legal. Con esta afirmación el formalizador y el comprador cerraron la transacción.

Poco tiempo después la propiedad se vendió en la subasta del Sheriff para pagar el gravamen, lo que de hecho, era una operación legal.

El juez falló que el gravamen y en consecuencia, la venta en la subasta se habían llevado a cabo legalmente y entonces no se le encontró responsable al formalizador debido a que el estándar legal en ese entonces era negligencia o no actuar con debida precaución. Ya que el formalizador había sido cuidadoso basándose en la opinión de un abogado de que el gravamen no era válido- aunque no hubiera sido correcta la opinión.

La Primera Compañía de Títulos

El fallo, y la pérdida posterior del comprador, motivaron a un grupo de formalizadores de títulos de Philadelphia a establecer un sistema para proteger a los compradores de buena fe. En 1876 este grupo formó la primera empresa de seguros de título, cuya misión era el proteger “a los compradores de bienes raíces e hipotecas contra pérdidas a causa de deficiencias en el título, gravámenes y compromisos” y añadió, “por medio de estas facilidades, la transferencia de bienes raíces y garantías de bienes raíces pueden hacerse con mayor rapidez y seguridad que las efectuadas hasta el momento”.

Poco tiempo después se establecieron las empresas de seguros de título en otras áreas metropolitanas a lo largo de los Estados Unidos, incluyendo New York, Chicago, Minneapolis, San Francisco y Los Angeles.

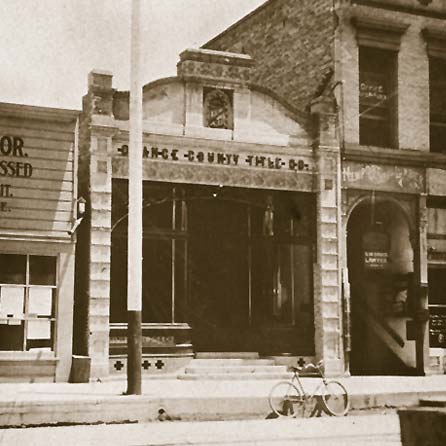

El Origen de First American

En 1889, poco más de veinte años después del origen de los seguros de títulos en los Estados Unidos, se estableció Orange County Title Company; el predecesor de First American Title Insurance Company.